No18 土地の評価 セットバック

建築基準法では、建物の敷地は、原則幅員4m以上の道路に接していなかればなりません。

では、4m未満の道路にのみ接している場合はどうしたらいいのでしょうか?

このままでは建物を再建築することができないため道路の中心点から2m地点まで境界線を後退させる「セットバック」をしなければなりません。

「セットバック」が必要な土地については評価減することとなります。

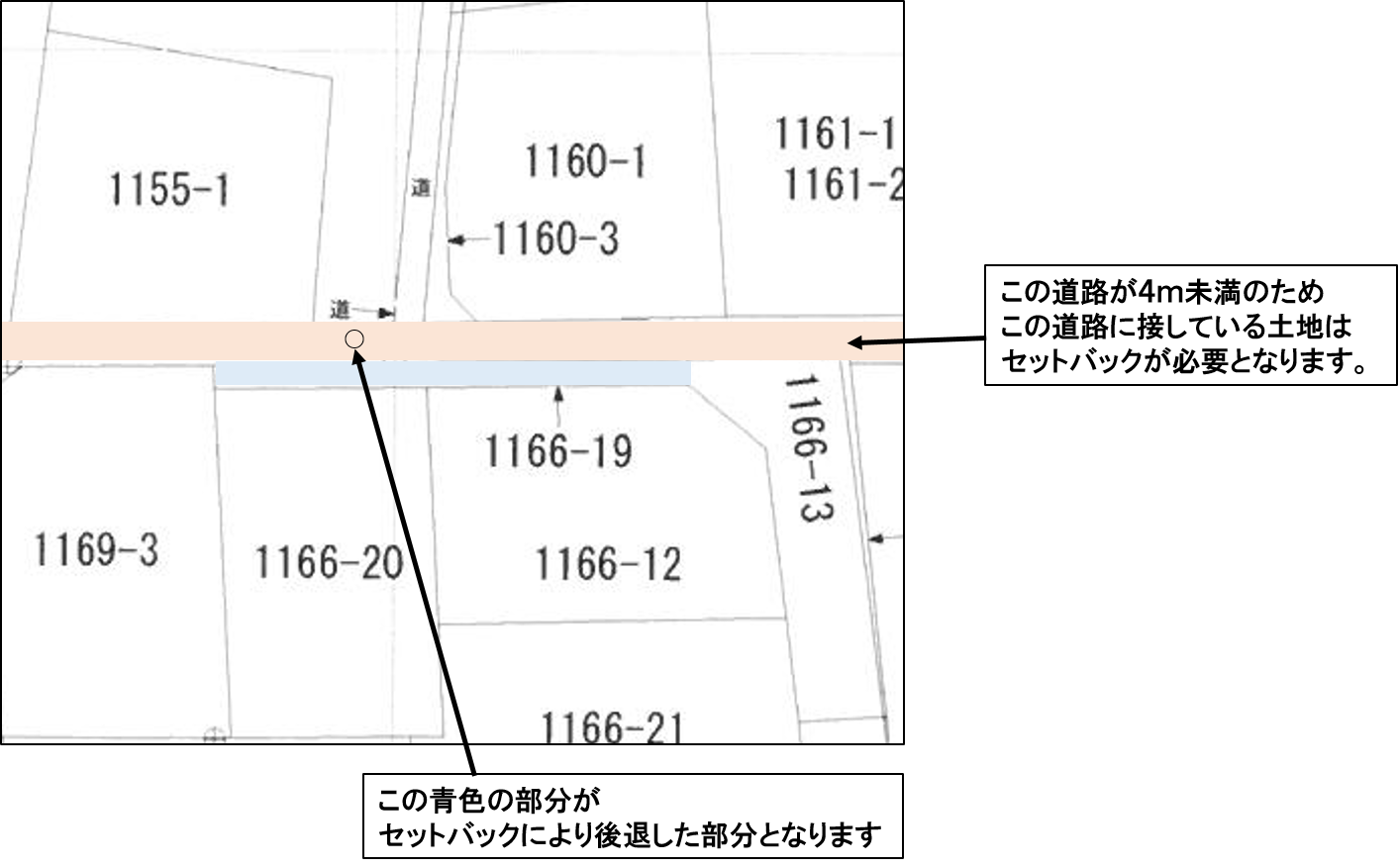

上の公図を例に赤色の道路は4m未満の道路になります。

この道路に接している土地については再建築する場合セットバックしなければなりません。

1166-19(青色の部分)がセットバックした部分となります。

相続税の計算にあたり、セットバックすべき部分については通常の評価から70%相当を控除することができます。

相続税の計算にあたっては、将来的にセットバックすべき部分は70%相当減額することになります。

そのためには必ず現地で前面道路の幅員を実際に測量することが必要となります。

土地の評価にあたっては様々な評価減があります。

詳しくは専門家へご相談ください。